|

S.C.O.T. de l'Agglomération Chartraine - Etude

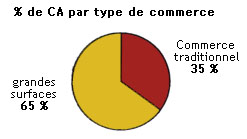

Un comerce traditionnel bien représenté

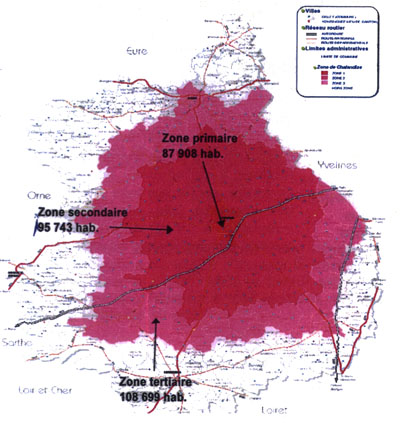

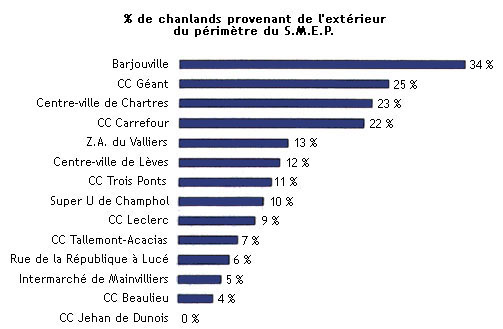

Une zone de chalandise étroite

L'agglomération étend son attractivité sur une aire de chalandise peu étendue qui représente 183 650 habitants (hors zone tertiaire).

88 % des chalands interrogés habitent dans le périmètre du S.C.O.T..

Une évasion faible de 15 %

| Marché théorique | Estimation du C.A. potentitiel des pôles | Evasion | % | |

|---|---|---|---|---|

| Alimentation | 369 565 762 | 333 687 786 | 35 877 975 | 10 % |

| Equipement de la personne | 167 866 167 | 146 069 144 | 21 797 023 | 13 % |

| Equipement de la maison | 197 672 401 | 175 650 745 | 22 021 657 | 11 % |

| Culture/Loisirs | 255 781 918 | 231 372 684 | 24 409 234 | 10 % |

| Services | 703 419 208 | 551 335 591 | 152 083 616 | 22 % |

| Total | 1 694 305 457 | 1 438 115 950 | 256 189 505 | 15 % |

Les habitants trouvent globalement sur place la réponse à leur besoins. Contrairement à l'idée généralement avancée, l'évasion commerciale n'est pas seulement due à l'attractivité des pôles franciliens ou orléanais, elle s'explique aussi par le fait que les chalands résidant hors de l'agglomération trouvent à proximité de leur lieu de résidence les services dont ils ont besoin.

Ainsi, 74 % de l'évasion s'effectue vers des centres-villes (majoritairement situés dans l'arrondissement chartrain).

26 % de l'évasion s'effectue vers des grandes surfaces (du Loiret, de la région parisienne et des autres agglomérations d'Eure-et-Loir).

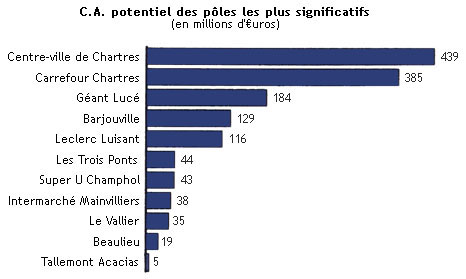

Hiérarchisation des pôles

Le centre-ville de Chartres et le centre commercial Carrefour totaliset 57 % des actes d'achats réalisés.

Les leins entre ces deux pôles sont forts : 29 % des chalands du pôle Carrefour se rendent aussi dans le centre-ville, 51 % des chalands du centre-ville se rendent aussi dans le pôle Carrefour.

Si l'attraction de chalands dans le centre-ville de Chartres bénéfie aux pôles périphériques, l'inverse est moins vrai.

La zone de Barjouville, les pôles Géant et Carrefour, ainsi que le centre-ville génèrent des zones de chalandises élargies.

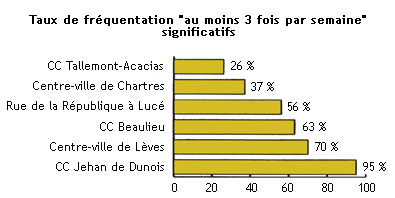

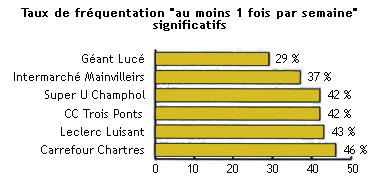

La fréquentation des pôles

Les pôles de proximité connaissent une fréquentation élevée qui s'affranchit de la présence des grands pôles commerciaux.

Les pôles fréquentés une fois par semaine sont ceux qui bénéficient de la présence d'une grande surface à dominante alimentaire.

Les opportunités ?

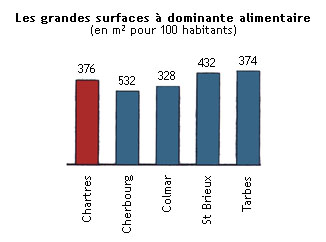

Les grandes surfaces à dominante alimentaire créent peu d'opportunités car elles agissent peu sur la zone de chalandise.

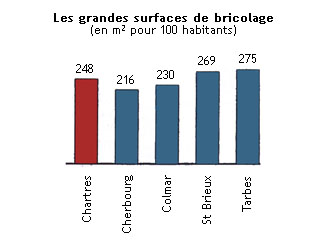

La complémentarité entre les grandes surfaces de bricolage influe sur la zone de chalandise.

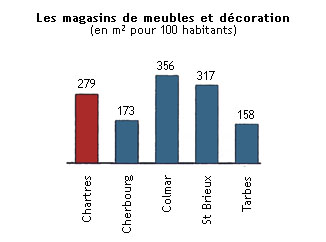

Les opportunités reposent sur la complémentarité entre les enseignes de décoration en centre-ville et les magasins de meubles en périphérie.

Attirer la clientèle par une offre d'enseignes nationales en centre-ville est un atout à exploiter.